L’industrie spatiale connaît une croissance sectorielle sans précédent. Actuellement évaluée entre 210 et 260 milliards de dollars, il est projeté que cela double au cours de la prochaine décennie. Portée par l’élan du « New Space », la volonté d’investir, de prendre des risques, d’explorer et de développer l’espace représente une opportunité incroyable sur l’ensemble de la chaîne de valeur.

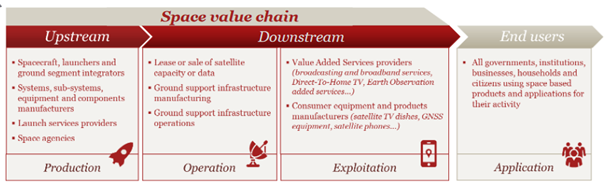

Schéma 1 : Chaîne de valeur spatiale (source: IFRI)

Alors que des développements spectaculaires ont été observés sur le marché amont « upstream » (ex : lanceurs réutilisables, méga-constellations), le secteur aval « downstream » a également connu un profond changement, stimulé par des capacités améliorées et de nouveaux cas d’usage. Le secteur « downstream », qui représente actuellement 80 % [1] de l’économie spatiale mondiale, devrait renforcer son rôle crucial au cours de la prochaine décennie.

Avec l’avènement du « New Space », un nouvel écosystème a favorisé l’émergence de nouveaux acteurs aux modèles commerciaux intégrés, mais a également modifié la manière dont les capacités spatiales sont exploitées.

Les données spatiales, un nouvel eldorado pour l’industrie spatiale

Les trois principaux composants spatiaux (Satcom, Système mondial de navigation par satellite (GNSS) et Observation de la Terre) sont tous en hausse. Les synergies entre ces trois composants sont de plus en plus prises en compte, offrant des opportunités supplémentaires pour répondre aux besoins des utilisateurs finaux. De plus, de nouvelles capacités satellitaires et des technologies avancées telles que l’intelligence artificielle, le big data et la blockchain permettent l’émergence de nouvelles applications et stimulent davantage le marché aval, des fournisseurs de données spatiales (location ou vente de capacité satellitaire ou de données) aux prestataires de services à valeur ajoutée et aux fabricants d’équipements.

Les données spatiales sont au cœur de cette nouvelle ère, car elles ouvrent de nouvelles utilisations dans plusieurs secteurs tels que l’agriculture de précision, l’assurance, la gestion des ressources naturelles, la surveillance des risques naturels, l’exploration pétrolière et gazière et la météorologie. Toutes ces utilisations partagent les données d’observation de la Terre.

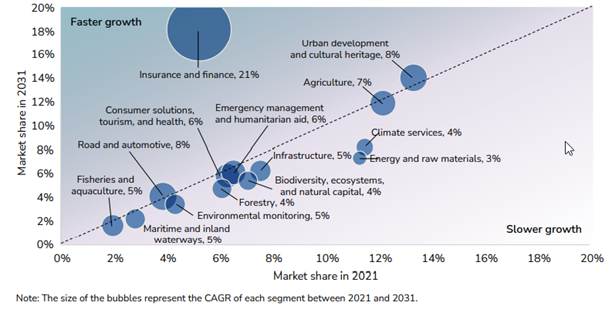

Le marché « downstream » de l’observation de la Terre devrait croître de manière constante au cours de la prochaine décennie

Selon le Rapport sur le marché de l’observation de la Terre de l’EUSPA 2022, les revenus du marché de l’observation de la Terre devraient doubler, passant d’environ 2,8 milliards d’euros à 5,5 milliards d’euros au cours de la prochaine décennie, principalement grâce aux services à valeur ajoutée, qui représentent 85 % des revenus mondiaux. Stimulés par les services énergétiques, agricoles, de développement urbain et climatiques, tous les segments de marché devraient croître de manière significative, bien que l’assurance et la finance devraient connaître la croissance la plus stable grâce à l’adoption de solutions d’assurance paramétrique.

Schéma 2: Part de marché des données d’Observation de la Terre en 2021 & 2031 (EUSPA 2022 market report)

Par conséquent, de nombreuses opportunités sont attendues sur le marché des données d’observation de la Terre à mesure que les performances au niveau des utilisateurs s’améliorent. Cette amélioration des performances sera apportée par les nouveaux satellites lancés, mais aussi par les prestataires de services à valeur ajoutée qui proposeront des solutions innovantes à leurs clients.

Un nouvel accord dans le secteur aval de l’observation de la Terre avec des opportunités pour créer de nouveaux modèles commerciaux

La chaîne de valeur du marché aval de l’observation de la Terre peut être divisée en deux parties principales :

- L’acquisition et la distribution de données où les acteurs fournissent des données brutes, non traitées ou prétraitées commerciales issues de satellites, de plates-formes en ligne et de catalogues de données.

- Le traitement des données où les acteurs fournissent des services à valeur ajoutée, développent des algorithmes sur mesure et des applications spécifiques.

Dans l’ensemble, les entreprises nord-américaines et européennes mènent conjointement le marché avec des parts de marché équivalentes (environ 40 %). De grandes entreprises telles que Maxar, Airbus, Leonardo ou Amazon figurent parmi les principaux acteurs du marché des données d’observation de la Terre, mais les start-ups sont extrêmement actives dans la partie traitement des données de la chaîne de valeur, grâce à leur approche flexible et à leur connaissance précise des besoins des utilisateurs. Selon la dernière enquête de l’Association européenne des entreprises de télédétection (EARSC), les PME et les start-ups représentent plus de 93 % des entreprises européennes d’observation de la Terre, témoignant de l’importance cruciale de ces acteurs pour l’économie européenne de l’observation de la Terre.

De nombreuses opportunités sont donc attendues sur le marché des données d’observation de la Terre à mesure que les performances au niveau des utilisateurs s’améliorent. Ces améliorations de performance seront apportées par les nouveaux satellites lancés, mais aussi par les prestataires de services à valeur ajoutée qui proposeront des solutions innovantes à leurs clients.

Notre conviction chez Mews Partners : nous croyons fermement au potentiel de l’hybridation des données spatiales comme un relais de croissance majeur pour l’industrie spatiale !

Depuis 1992, Mews Partners a acquis une expertise unique dans le secteur spatial auprès des agences, des entreprises principales et des fournisseurs d’équipements et de services. Forts d’une vaste expérience avec les acteurs de l’ « upstream » spatial, Mews Partners s’implique également de plus en plus dans le secteur « downstream », avec un vif intérêt pour accélérer la transformation des idées innovantes en services opérationnels.

Par exemple, Mews Partners, Eurobios Mews Labs et son partenaire Kayrros ont récemment remporté le défi CNES R&T sur l’hybridation des données spatiales. Notre approche innovante basée sur le champ de radiance neurale (NeRF) vise à créer des modèles 3D à partir d’images SAR et optiques hétérogènes provenant de différentes sources. Frédéric Saffar de Mews Partners explique : « Notre approche est extrêmement prometteuse en termes d’applications, de la défense à la surveillance des infrastructures critiques, de l’évaluation des catastrophes naturelles, et bien sûr des services énergétiques et climatiques« . Une étude préliminaire réalisée par notre équipe a déjà validé la faisabilité de l’approche. « Après avoir validé le concept global avec nos experts, nous entamons maintenant une phase très excitante pour améliorer nos algorithmes et livrer un véritable démonstrateur de données d’ici fin 2024« , indique Frédéric Saffar.

Cela renforce également la position unique de Mews Partners dans le secteur spatial : aider nos clients à résoudre leurs problèmes, tester de nouveaux concepts, comprendre le marché et adopter des technologies complexes dans le développement de leur offre de produits et de services. « Non seulement Mews Partners travaille aux côtés de l’industrie spatiale depuis des décennies pour fournir un soutien en gestion de classe mondiale, mais nous sommes également en mesure d’accompagner nos clients avec des capacités de simulation innovantes et de modélisation de données de pointe grâce à notre laboratoire Eurobios Mews« , résume Frédéric Saffar.

[1] Source : The Space Downstream Sector – Challenges for the Emergence of a European Space Economy (IFRI, March 2022)